- TRC Group

- Consultoría

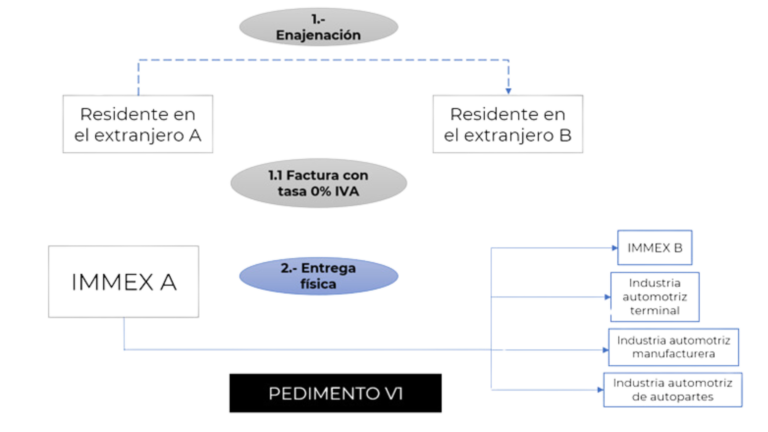

Enajenación de mercancías que se consideran exportadas Regla 5.2.4, Fracc. I

En este boletín te informaremos sobre uno de los distintos supuestos operativos relacionados con las operaciones virtuales con clave V1.

Si bien existen distintos esquemas de operación, en esta ocasión hablaremos específicamente de la Regla 5.2.4, Fracc. I de las Reglas Generales de Comercio Exterior (RGCE) vigentes. La cual nos indica el supuesto en el que las mercancías importadas temporalmente serán consideradas como exportadas siempre que la enajenación se realice entre residentes en el extranjero, mientras que la “entrega del material se efectúe en el territorio nacional a otra empresa con Programa IMMEX, a empresas de la industria automotriz terminal o manufacturera de vehículos de autotransporte o de autopartes para su introducción a depósito fiscal.”

Bajo este esquema es importante considerar que al ser enajenación entre actores fuera del territorio nacional, la factura deberá contener una tasa del 0% del IVA y conforme la regla 5.2.6. RGCE declarar los números de registro de la empresa que recibe las mercancías, así como que dicha operación se efectúa en términos de la regla 5.2.4., fracción I en el complemento de “Leyendas fiscales” del CFDI o en el documento equivalente que ser expedido, dicho documento debe cumplir con lo estipulado en la regla 3.1.8. RGCE.

De igual forma, al llevar a cabo estas operaciones se debe seguir lo indicado en la regla 4.3.21. “Procedimiento para la transferencia de mercancías importadas temporalmente”.

Para mayor entendimiento del presente supuesto se muestra el siguiente diagrama:

Para conocer más sobre este tipo de operaciones, te recomendamos consultar nuestro boletín “Consideraciones de las Operaciones Virtuales” del 27 de mayo de 2024.

En caso de tener alguna duda o requerir atención especializada, te pedimos nos contactes para brindarte el soporte correspondiente.